¿Cómo fijar mis precios? Parte 1: Costos

Uno de los errores más comunes que cometemos al comenzar un negocio es la fijación del precio. ¿Qué precio debo fijar? Muchas veces se hace "al ojo", copiando precios de la competencia o simplemente porque creemos que “suena bien”. Sin embargo, para fijar el precio de un producto o servicio, debemos considerar tres variables clave:

- Los costos.

- La competencia.

- El valor que le da el cliente a nuestro producto o servicio.

La variable más importante que debemos tener en cuenta al fijar un precio es: ¿cuánto me cuesta producir un producto o entregar un servicio?

Sí, parece una obviedad, pero —aunque no lo creas— muchas veces se pasa por alto. Antes de mirar el precio de la competencia, debemos conocer nuestra propia estructura de costos, porque no sabemos cuáles son los costos ni los márgenes de la competencia. Lo primero es mirar hacia adentro y entender nuestra realidad.

Para eso, debemos conocer los elementos del costo:

- Materia prima directa

- Mano de obra directa

- Costos indirectos de fabricación

🔹 La materia prima directa es todo material directamente relacionado con tu producto, que puedes medir tanto económica como técnicamente. Por ejemplo, en una mueblería sería la madera con la que se construye el mueble.

(¿Estás pensando… “¿Y los clavos, el pegamento, el barniz, etc.?” No te apures, ya vamos para allá).

🔹 La mano de obra directa es fácil de identificar: es quien se dedica directamente a la fabricación. Siguiendo con el ejemplo, es el mueblista que diseña y arma el mueble. En un restaurante, sería el personal de cocina.

🔹 Por último, los costos indirectos de fabricación incluyen todo lo demás: tornillos, barniz, tarugos, pegamentos, arriendo del taller, luz, agua, etc.

¿Por qué se les llama “indirectos”? Porque no es eficiente contar cuántos tornillos usamos por mesa, sino estimar que por cierta cantidad de mesas usamos cierta cantidad de kilos de tornillos.

👉 A estos tres componentes se les conoce como elementos del costo.

📌 ¿Y ahora qué hago con esta información?

Lo siguiente es sumar todos los costos y dividirlos por la cantidad de unidades que esperamos fabricar. Así obtendremos el costo unitario.

Y luego, falta definir cuál es el margen de ganancia que queremos tener.

veamos con un ejercicio:

- supongamos que fabricamos 10 muebles en un mes, todos iguales.

- el salario de nuestra mano de obra es de $600.000.-

- la materia prima directa (madera) suma $800.000

- y los costos indirectos, como el arriendo de la fabrica, tornillos, pintura, pegamentos y otras cosas. suman $1.500.000.-

- nuestros costos sumarían: 2.900.000 y lo debemos dividir por 10 (que es lo que pretendemos fabricar en un mes, este resultado es: $290.000

- esto significa que nos cuesta fabricar 1 mueble: $290.000 pesos

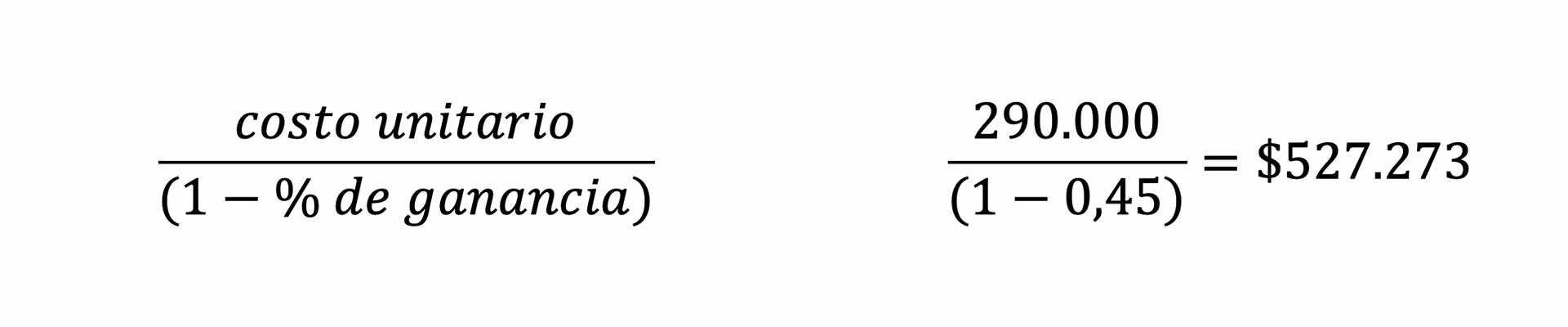

- ahora, supongamos que queremos tener una rentabilidad del 45%, debemos aplicar la siguiente fórmula:

nuestra fórmula nos da un valor de $527.273 pesos.

¿Ese es nuestro precio de venta?

La respuesta es: ¡NO! 😮

⚠️ Nos falta algo muy importante: el IVA

El IVA (Impuesto al Valor Agregado) lo pagan todos los consumidores, y las empresas lo recaudan para el Servicio de Impuestos Internos.

Ese dinero no es parte de nuestra ganancia, por lo tanto, debemos agregarlo al precio neto para no terminar perdiendo dinero sin darnos cuenta (error común entre emprendedores).

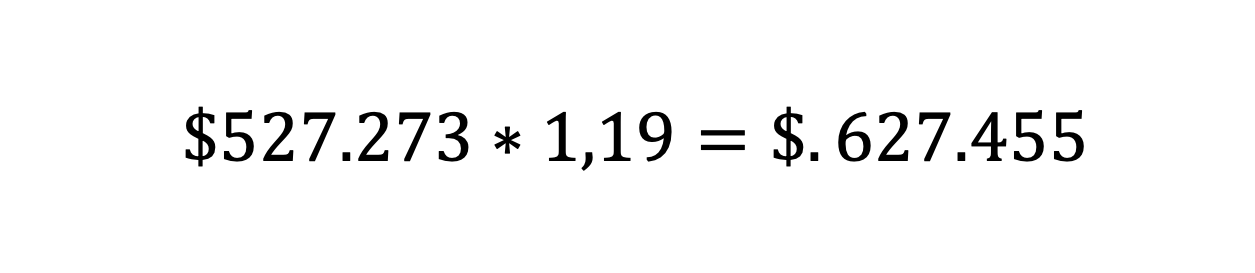

...agreguemos el IVA:

ahora si!!!! porfin llegamos el precio de venta: $627.455

✅ Este es el precio que debemos cobrar al cliente si queremos mantener un margen del 45% y estar al día con nuestras obligaciones tributarias.

en el siguiente blog, continuaremos con el segundo factor importante para fijar el precio de un producto.

si te pareció interesante compártelo con tus amigos emprendedores